Documento nº 6

Sector lácteo galego: Algo sobre sindicatos e cooperativas, un pouco máis sobre a industria láctea

Cousas a salientar

Antes de nada queremos saudar con grande ilusión a todos os compañeiros de “TERRA E LEITE”, asi como a todos aqueles que se interesen por coñecer a nosa opinión.

Cando se distribuiron os traballos, alguén considerou que nós os dous podíamos ser os mais adecuados para opinar sobre a situación dos sindicatos, das cooperativas e das industrias, se cadra por aquelo de que os dous fomos actores moi activos en todas as grandes fases da producción do leite:

Nacemento do sindicalismo agrario.

Subida e declive do cooperativismo.

Éxitos e fracaso de diferentes proxectos industriais.

Participamos nas grandes loitas contra das cuotas. (plataforma do leite).

Sufrimos inmensamente por culpa da mala aplicación das cotas…

E estámoslle eternamente agradecidos a este sector, porque grazas a él sacamos adiante os nosos proxectos vitais e podemos decir que ainda nos mantemos no escenario.

Calquera opinión que deamos, queremos facelo dende a libertade, sen rencor e baseada nas nosas experiencias e coñecementos. O que pretendemos é colaborar para atopar novos camiños e non perder tempo nin recursos tentando repetir os mismos erros.

Non tratamos de decirlle a ninguén o que ten que facer, mais ben felicitalos por seren capaces de manterse vivos. Estamos seguros de que cada quén está a facelo o mellor que pode e sabe.

Os Sindicatos

Os sindicatos xogaron un papel moi importante en toda a transición democrática e moi especialmente na integración do estado español na Unión Europea. Puxeron o sector agrario no mapa e conseguiron darlles un protagonismo que nunca tivera, pero non foron capaces de adaptarse á reconversión acelerada do sector agro-gandeiro. Actualmente, sendo moi necesarios, non podemos agardar grandes cousas deles. Están mergullados nunha profunda crise de financiación e pode que tamén de definición. As tres grandes centrais sofren dos mesmos males.

Xovenes Agricultores,(XX.AA.), vinculado o Partido Popular (PP), chegou a ter unha gran infraestructura, financiada polas boas relación co goberno galego e apoiada na implantación territorial do propio partido. Non sendo moi reivindicativo, chegou a ter unha gran implantación e moita presenza nas mobilizacións. Apostou polos servizos de xestoría especializada nas pequeñas explotacións. Agora non está sendo capaz de soportar a nova situación e de entender o complexo proceso das explotacións mais dimensionadas e especializadas cunha problemática moito mais complexa.

O Sindicato Labrego Galego, (S.L.G.), dependente do Bloque Nacionalista Galego (BNG), escorouse cara a agricultura marxinal . No pasado foi o máis activo nas grandes loitas como a cota empresarial e as cotas do leite. Perderon a hexemonía doutros tempos.

Unións Agrarias, (UU.AA.), influenciado polo Partido Socialista Obreiro Español (PSOE), foi o que mellor soportou a desfeita. Actualmente pode que sexa o único que dispón de certos cadros para entender o que está pasando. Apostou pola modernización das explotacións e por aproveitar as partes positivas da densa normativa do sector agropecuario.

Nos últimos anos houbo un intento de crear unha nova agrupación sindical impulsada polos gandeiros mais novos e modernizados, pero non foi posible.

De todos xeitos, as últimas movilizacións demostraron un alto grado de sensatez, conseguiron facerse presentes na opinión publica e non se meteron en calexóns sen saida.

É posible que a normativa das agrupacións para a comercialización de leite propicie un escenario novo onde se poden dar novas oportunidades para vertebrar estas organización sindicais. Esperemos para ver o que pasa.

As Cooperativas

As antiguas UTECOS, creadas polo franquismo, deron lugar ao nacemento de COREN e de LEYMA.

Nos anos setenta houbo unha avalancha de nacemento de cooperativas, tanto de explotación comunitaria como de comercialización. Teñamos en conta que comezaba a despuntar a producción de leite e había arredor de 100.000 explotacións, o campo galego estaba inzado de intermediarios e as cooperativas apoiadas pola Igrexa, Extensión Agraria e o propio goberno, xogaron un papel moi importante. Tampouco estas foron moi afortunadas na definición do seu futuro e a inmensa maioria desapareceron.

Na crise de LARSA (finais dos anos 80) emerxeron novas cooperativas para subastar o leite e organizar a venta de suministros para uns granxeiros en plena expansión.

Na expansión de LEYMA, as cooperativas anteriores máis dimensionadas, agrupadas en COLAGA, integráronse para formar o GRUPO LÁCTEO GALEGO. Esta, sin lugar a dúbidas, foi a gran ocasión para que xurdira algo serio. Pero fracaso o de LEYMA deixou eibado de por vida o movemento cooperativo galego.

FEIRACO, outra gran cooperativa nacida nos anos 60/70, non puido pasar de ser moi importante na súa comarca pero tampouco foi capaz de ser a gran alternativa necesaria.

O último intento das cooperativas de ALIMENTOS LACTEOS para xestionar a planta pechada por PASCUAL, deixa claro que se rematou o recorrido para estas organizacións.

No momento actual, as cooperativas poden xogar un papel nos suministros e nos servizos, se son xestionados con eficiencia, e mesmo competir cos sindicatos, pero pouco mais. Os gandeiros actuáis, e moito mais os que van a quedar, están ben formados e dispoñen da dimensión adecuada nas explotacións. Pode que necesiten outro tipo máis cualificado de asesoramento que o ofrecido polas cooperativas; e para a venta e a compra non precisan de intermediarios que encarezan o proceso.

A Industria

A ausencia de Sindicatos fortes e de Cooperativas ben xestionadas é un problema importante para os gandeiros, pero a situación da industria galega e española tampouco é para botar foguetes.

Pero ainda que non sexa a mellor situación, tampouco se pode considerar dramática. O sector da producción soportou situacións máis difíciles que a actual; recordemos a crise de Larsa e a de Leyma e non digamos o endeudamento que tiveron que soportar para modernizarse e comprar unha cota que hoxe non é vendible.

A todos nos gustaría ter unha industria propia de base cooperativa ou polo menos de dirección galega. pero a realidade non é esa; polo tanto, do que se trata é de que teñamos empresas que recollan o leite e dean seguridade de que o van a pagar.

Os diferentes intentos para crear unha gran industria láctea galega fracasaron, (Larsa, Leyma, Celta,.....). As grandes industrias españolas, (Puleva, Pascual e C.L. Asturiana), tampouco foron capaces de colocar todo o leite no mercado, renunciando a grandes volúmenes e apostando por un mercado de alto precio. Esto propiciou que medraran os compradores sen industria e ás mencionadas industrias tampouco lles foi ben e achandáronlle o camiño a outras empresas menos interesantes.

Teñamos en conta que a distribución en España está controlada por grandes grupos, que son os que marcan as pautas, e a “Interprofesional” non funciona.

En Francia, por exemplo, o abano de prezos na venta do leite móvese dentro de límites razoables. En España podemos ver prezos de ata 1.5 Euros/L. e outros de 0.5 Euros/L.

O feito de que o líder industrial sexa un francés pódese ver coma unha desgraza ou tamén podemos interpretar que somos tan importantes que mesmo as empresas punteiras a nivel mundial queren traballar en Galicia. En calquera caso, debemos pretender quitarlle o maior proveito á situación que temos.

Antes de nada temos que aclarar que os datos que imos utilizar para facer os cadros das industrias, tanto a nivel español como galego, son de elaboración propia e pouco rigorosos. Estamos seguros de que non se alonxan moito da realidade pero non hai unha fonte oficial o suficientemente fiable. Esta tamén debe ser unha liña de traballo cara o futuro: procurar datos certos de fontes oficiais.

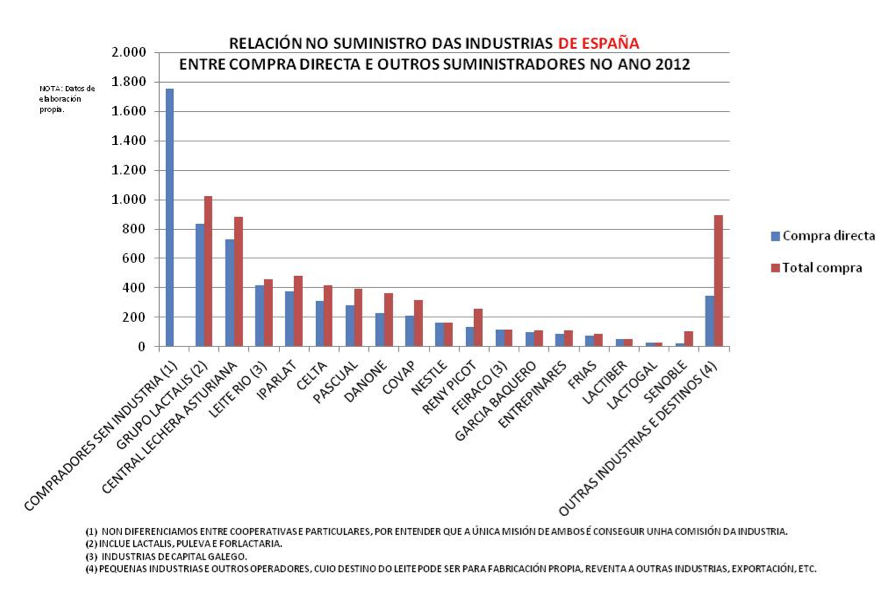

Cadro 1: (Volumen en miles de toneladas anuais)

Cadro 2: (Produción en miles de toneladas)

Cadro 3: (Suministro en miles de toneladas)

Cadro 4: (Volume en miles de toneladas)

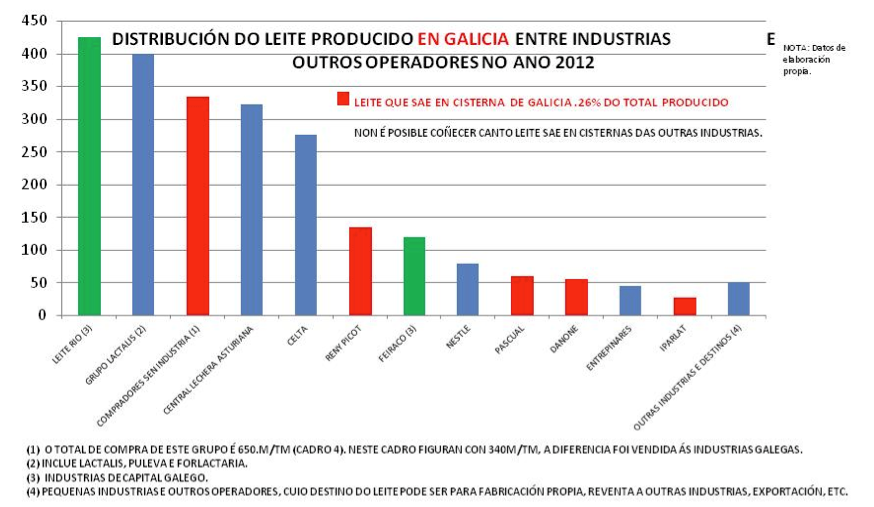

Cadro 5: (Leite producido en miles de toneladas)

Cadro 6: (Suministro en miles de toneladas)

Como podemos observar, tanto en España como en Galicia, (cadros 1 e 4), o peso dos compradores sen industria resulta sorprendente, case de escándalo, pois representa o 28 % da producción en ambos casos, son líderes destacados.

Cómpre destacar aquí a incapacidade da industria para comprar e vender toda a producción directamente, mantendo un marco estable de convivencia cos seus productores. Debe recurrir a intermediarios para regularse, na vez de facelo con alternativas industriais e comerciais coma o leite en pó, a manteiga e abrir mercados novos.

Esta figura de compradores sen industria (considerados indesexables noutros momentos), debémola ter moi en conta, como unha verdadeira alternativa, debido á sua flexibilidade para colocar cisternas. Teñamos en conta que este leite sempre vai pasar polas industrias, pero dada a debilidade destas, estes operadores terán que ser os que coloquen o leite fóra de Galicia ou do Estado, e mesmo da a impresión que non tardarán en aplicar a tecnoloxía que lles permita recurrir a mercados de lonxe.

Non diferenciamos entre cooperativas e intermediarios particulares, porque o obxetivo ven sendo o mesmo, conseguir unha comisión das industrias; outra cousa será a quen vai parar esa comisión.

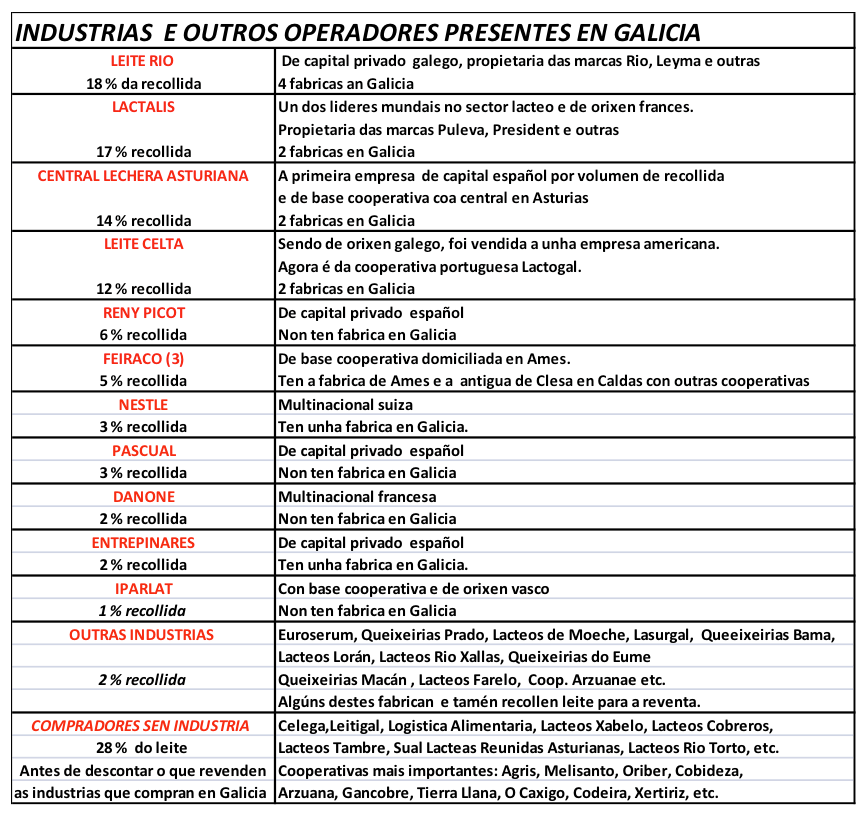

A nivel industrial, polo total de leite comprado, a compañía francesa LACTALIS ocupa o primeiro lugar no Estado, e Leite Rio en Galicia.

As duas industrias de capital galego, Feiraco e Leite Rio, representan un total do 9% da producción española.

En Galicia ocupa o segundo posto Leite Rio, despois dos compradores sen industria, e por diante de Lactalis e de Central Lechera Asturiana. Feiraco aparece no sexto lugar cun 5% da produción galega.

Cadro 7: (Evolución en miles de toneladas de leite comprado)

Vaia se pasaron cousas na industria que opera en Galicia! Fagamos un repaso.

As columnas azuis representan a situación do 2000 e as vermellas a do 2012. Os datos falan por si mesmos:

Desaparece a cooperativa Leyma, que no 2000 era líder con máis do 14%; Pascual pecha a fábrica e reduce a súa presenza un 74%; Leite Rio medra un 183%, e no 2012 ten máis do 17%; a cooperativa Feiraco mantense estancada; aparece a queixeiría Entrepinares, que xa representa un 2% do leite e entra a recoller, a través de compradores sen industria, a central leiteira vasca Iparlat.

A francesa Lactalis perde o liderado e ten agora algo menos do 17%, cando debía ter un 32%, se temos en conta as compras de Puleva, Leyma, Prabasa e o crecemento do sector que neste período foi dun 22%.

Como xa sabemos medran os compradores sen industria, (integrados neste cadro en OUTROS), nun escandaloso 672% e que son os que máis compran directamente, representando un 28% no 2012.

As tres industrias de capital galego, no 2000, (Leyma, Leite Rio e Feiraco), recollían o 27% do leite. Desaparecida Leyma, estancada Feiraco e con un gran crecemento de Leite Rio, no 2012 recollen o 23%.

Resulta realmente importante o posicionamento sostido de Central Leiteira Asturiana cun crecemento do 34%, e que agora está no 14% de todo o leite. Leite Celta representa agora o 12%, e medrou na liña do sector (un 22%), mentres que as de maior valor engadido, Nestlé e Danone reducen a súa recollida.

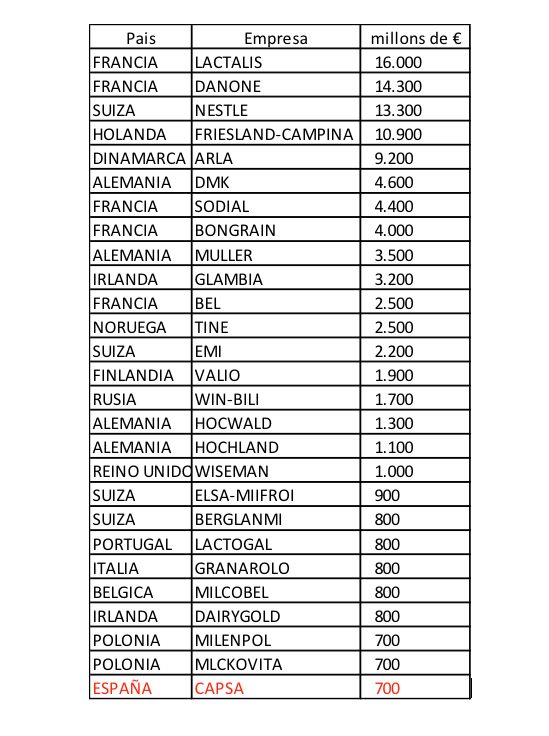

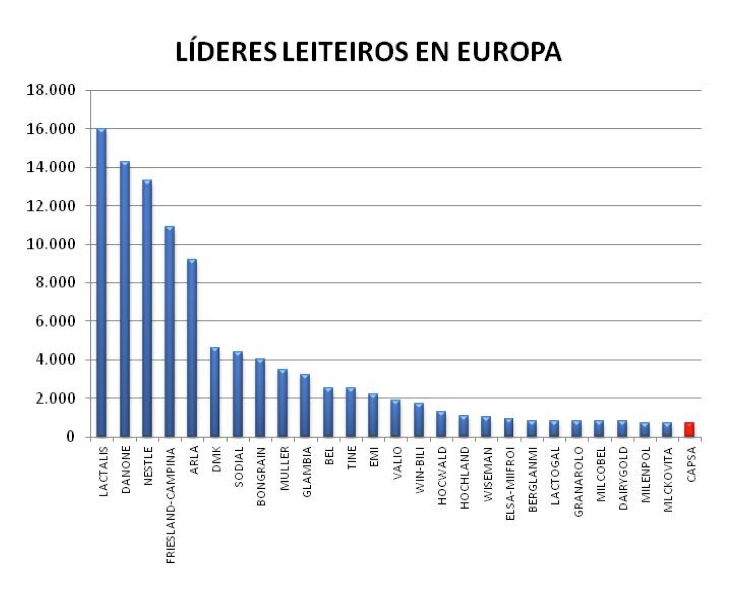

Cadro 8: Cifra de negocio dos líderes leiteiros en Europa

FONTE: CNIEL/rapports d’activite, presse

O cadro fala por si só, a primeira española (Central Lechera Asturiana), aparece no posto 27.

As tres primeiras empresas europeas (Lactalis, Danone e Nestlé), teñen forte presenza en España, e das que máis valor lle engaden ao leite, só Nestlé ten unha pequena planta en Galicia para facer leite condensada.

Central Lechera Asturiana, a única española que aparece no cadro anterior, recolle en Galicia o 30% de todo o seu leite, o que supón máis dun 14% do total galego. Ten duas fabricas aquí, nas que elabora queixos , derivados, pó e leite liquida. Esta importante empresa, de base cooperativa, sigue mergullada nun proceso de loitas internas que agocha grandes riscos para o próximo futuro.

Voltando á casa, Leite Rio está especializada en envasar leite a baixo costo, ten catro fábricas e recolle máis do 17%. Nos últimos anos diversificou moito a producción e ten unha interesante liña con LEYMA-Natura que consiste en leite máis saudable producido en explotacións con moita producción de forraxe. Esta foi a empresa máis dinámica neste período, recollendo o leite que deixaban Pascual, Puleva e Central Lechera Asturiana na crise dos precios altos dos anos 2007 e 2008.

A Reny Picot podemos definila como a empresa das gangas; aparece e desaparece segundo se mova o mercado mundial; tampouco ten planta en Galicia e medrou na recollida na liña que o fixo a producción,un 22%.

Leite Celta, empresa nacida na crise de Larsa, pertence agora á cooperativa portuguesa LACTOGAL, recolle mais do 12% do leite galego e ten aquí dúas fábricas, e unha delas só produce para Mercadona.

O feito máis interesante, e que debemos contemplar con optimismo, foi a implantación en Galicia dunha importante queixeiria, ENTREPINARES, que xa recolle arredor do 2% do leite.

Despois da grande crise dos anos 2007/08, (subida agresiva e baixada dos prezos, peche da planta de Pascual, cambio de estratexia dos líderes, etc.) creouse unha situación que deixou moito leite descolocado e propiciou un intento de varias cooperativas que tentaron xestionar a planta de Pascual para crear unha nova empresa. Este intento resultou fallido e con grandes consecuencias negativas para moitos produtores.

Por ultimo: que podemos dicir do líder español e do aspirante a selo en Galicia? LACTALIS, de orixen francés, é unha potencia mundial, leva anos en Galicia a espera de oportunidades. Despois de varias compras de empresas máis pequenas, marcou o territorio coa compra de PULEVA. De momento non ten a dimensión suficiente para condicionar a política global do sector, e a transición ata chegar a eso ten os seus riscos. Lactalis pode seguir apostando por comprar empresas ou por esperar a que estas entren en crise para ocupar o seu espazo paseniñamente. Agardemos que, cando menos, teña aquí un comportamento como ten en Francia, onde mantén unha política atinada con todas as partes implicadas.

Tamén completan o panorama industrial lácteo varias queixeirias de volume reducido e cun producto de calidade, ainda que o queixo galego ten sen resolver o problema tecnoloxico que lles permita garantir unha maior durabilidade do produto para chegar a mercados máis lonxanos.

Podemos dicir que Galicia é unha potencia na producción, (só Irlanda nos supera en litros/habitante), pero o noso leite, na sua inmensa maioria, sigue viaxando nun paquete ou dentro dunha cisterna.

Cadro 9: Cota láctea por habitante en Galicia e nalgúns países europeos

NOTA: Datos de elaboración propia.

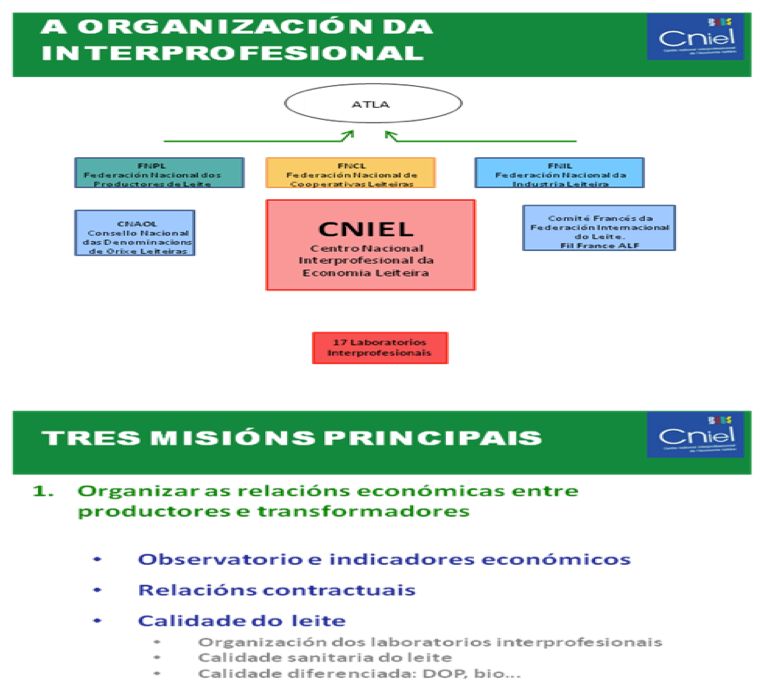

Algo sobre a interprofesión:

Cadro 10: Como está en Francia

Tres obxectivos fundamentais:

- Organizar as relacións económicas entre produtores e transformadores.

- Investigación e xestión da seguridade alimentaria nos produtos lacteos.

- Promover o consumo e destacar as vantaxas para a alimentación.

Presuposto do último exercicio: 38 millóns de euros, pagados entre productores e fabricantes.

¿Qué conseguiron en Francia?:

-Ter un marco estable de entendemento entre as partes e que os gobernos de turno respecten as súas decisións e consideren o sector lácteo como estratéxico para fixar a poboación no campo e manter un medio rural adecuado e coidado.

Como está en España a interprofesión?,

Pois a cifras falan por si soas; o ultimo presuposto é de 748.514 euros, frente os 38 millóns de Francia. Temos grandes declaracións de principios, pero nada máis.

Algo sobre o mercado do leite e dos produtos lácteos en España

Cadro 11:

Cota do mercado do leite liquido en España:

Por volumen de ventas, leite liquido:

Por marxe bruta, leite liquido:

FONTE: El sector lácteo como paradigma del problema de valor en la cadena agroalimentaria.

Está claro, non? Como se pode ver, as marcas da distribución representan o gran volume e siguen medrando, e as marxes tamén baixan. Temos que ser capaces de encontrar un marco de entendemento entre todos os implicados para que o prezo destas marcas manteña un nivel que permita a viabilidade de todo o sector; en Francia esto está mellor organizado: debemos facer algo parecido.

Nos derivados de alto valor engadido, sigue medrando o consumo pero resulta moi difícil penetrar nesa parte do negocio.

Cae de caixón que, se o futuro está no crecemento das marcas de distribución (a baixo prezo), que representa unha gran parte do consumo, e se Galicia produce moito leite, temos que competir por costes, tanto na producción como na industria. Esto non quere dicir que se deba renunciar á producción de derivados e a vender máis caro; pero en canto non aparezan outras alternativas, esto é o que hai e desto teremos que sacar o maior proveito posible.

Posiblemente no resto do Estado, en Portugal, e noutras zonas de Europa e no resto do mundo, ainda poden estar peor, pero esa debe ser a nosa oportunidade para seguir medrando.

Conclusións:

-Temos unha producción forte, que tamén ten deberes pendientes pero da a sensación que irán aprobando os diferentes exames.

-A posibilidade de crear un Grupo Lácteo Galego xa non é posible.

-Cómpre potenciar unha “Interprofesional” onde participe producción, industria e distribución; isto faise imprescindible.

-Para que as industria poidan garantir o cumplimento dos contratos deben poder apalancar as suas ventas coa distribución.

-É preciso facer unha política atraente para que as empresas, sexan de onde sexan, vexan unha ocasión de negocio aquí.

-Os compradores sen fábrica están xogando un importante papel para dinamizar o sector e debemos recoñecer a súa función. Non debemos descartar a idea de vender leite en todo Estado, en Portugal e mesmo en Francia e no resto do mundo. Se somos competitivos na producción podémolo facer porque hai a misma distancia de alá para aquí, que de aquí para alá.

-Faise imprescindible dispor de información en tempo real. De non ser asi corremos o risco de montar unha esterqueira cos contratos como xa se fixo coas cotas.

-Os gobernos poden e deben propiciar a estabilidade e a negociación entre as partes, deixándo de lexislar cousas inviables e de poñer disculpas coma a Lei da competencia. Os nosos competidores máis próximos saben como se fai eso; polo tanto, copiemos ben se non somos quén de inventarmos nada mellor.

Pode que se estean a dar todas as condicións para que aparezan novos operadores industriais, á marxe da industria existente. O goberno galego deberá estar atento e favorecer e propiciar que os grandes inversores mundiais vexan en Galicia unha oportunidade. Temos producción, temos territorio, temos gandeiros e temos necesidade de potenciar o que realmente ten posibilidades. O noso leite é unha materia prima estratexica.

-Por último, debemos transmitir a toda a sociedade galega a importancia do SECTOR LACTEO para aproveitar todas as potencialidades da Agricultura, do Forestal e mesmo das Produccións Ecolóxicas e Artesanais. O motor témolo, este é a producción de leite e debemos de cuidalo.

Cadro 12:

NOTA: Datos de elaboración propia.

Traballo realizado por:

Xosé Turnes Paredes

Empresario

Pedro Ramos Fernández

Coordinador-Asesor da Asociación de Empresas Lácteas de Galicia.