Documento nº 4

O “ouro branco” de Galiza? Estratexias de futuro para o complexo lácteo.

1. A importancia do complexo lácteo na economía galega; algúns datos básicos

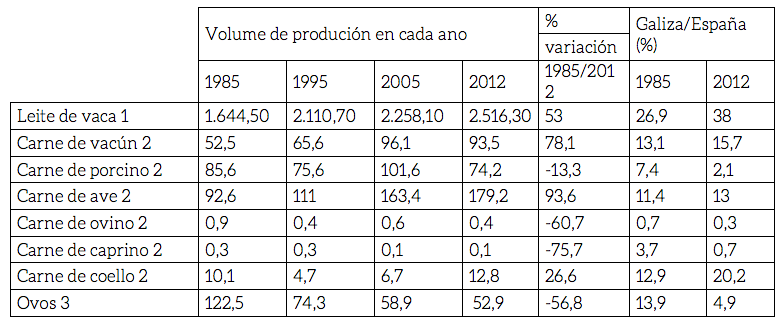

A pesar de todas as dificultades, e da percepción social de que estamos ante un sector en crise permanente, nos case 30 anos transcorridos desde a integración na UE o sector lácteo proseguiu en Galiza cun notable dinamismo produtivo. A produción de leite aumentou no período 1986-2012 nun 53%, pasando de 1.645 a máis de 2.500 millóns de litros (cadro 1). Iso acompañouse ademais dun ascenso da porcentaxe da produción que é vendida á industria (do 73,4% ao 93,4%); polo que o volume das entregas á industria experimentou un crecemento moito maior, duplicándose practicamente: de 1.206 millóns de litros en 1985 a 2.350 en 2012.

Cadro 1. Evolución das principais producións gandeiras en Galiza 1985-2012

1 Millóns de litros; 2 miles de toneladas; 3 millóns de ducias.

Fonte: Elaboración propia a partir de:

- MAGRAMA, Anuario de estadística, Encuesta mensual de sacrificio de ganado e Encuesta láctea

- Consellaría do Medio Rural e do Mar, Anuario de estatística agraria

Ese dinamismo tivo dous efectos:

- Incrementouse de forma notable a participación galega na produción láctea española. O noso País pasou de aportar o 26,9% da produción de leite de vaca do Estado en 1985 ao 38,0% na actualidade (cadro 1); reforzándose como a principal zona produtora, e con moita diferenza.

- Paralelamente aumentou a importancia desta rama no agro galego, consolidándose como a principal liña de especialización do noso sector agrario. Tomando as cifras máis recentes coas que contamos, o leite pasou de aportar o 24,1% do valor da produción agraria en 1990 ao 30,8% en 2008 (cadro 2).

Cadro 2. Evolución da estrutura da produción agraria en Galiza 1990-2008; comparación con España

* Relación entre o peso relativo de cada produción en Galiza e o que ten en España.

Fonte: Elaboración propia a partir de:

- MAGRAMA: Evolución de las macromagnitudes agrarias regionales 1990-2000 e Cuentas Económicas de la Agricultura.Resultados nacionales 1990-2011

- Consellería do Medio Rural e do Mar: Macromagnitudes agrarias 2000-2005 e Contas Económicas da Agricultura 2006-2008

Froito dese dinamismo das explotacións, o complexo ou cadea láctea (conxunto de actividades ligadas á produción e transformación do leite) constitúe actualmente un sector estratéxico para o desenvolvemento económico e o equilibrio territorial de Galiza. Por tres razóns:

- peso directo que teñen estas actividades (explotacións lácteas e industria transformadora) no PIB e no emprego.

- Os seus efectos de arrastre sobre outras ramas.

- A súa especial relevancia en moitas zonas rurais, esencialmente da metade septentrional de Galiza. O que converte este complexo nun dos pilares do sostemento económico e demográfico desas comarcas, e polo tanto nun elemento clave para frear a súa regresión demográfica.

Imos subministrar algúns datos que axudan a situar a importancia do complexo lácteo na economía galega. O leite constitúe a principal rama do sector agrario, aportando o 30,8% do valor da produción; cifra que supón case a metade do output gandeiro e máis que o conxunto dos cultivos (cadro 2). Ese peso refórzase se tomamos a clasificación das explotacións segundo a súa orientación produtiva: de acordo co Censo agrario de 2009, as explotacións gandeiras concentran os 2/3 da SAU (terras de cultivo e pastos) e aportan o 80% da produción; e dentro das explotacións gandeiras destacan as especializadas no leite, que ocupan 1/3 da superficie agraria e xeran o 44% da produción. Se a elas unimos as bovinas mixtas, as explotacións con produción láctea suman o 37% da SAU e o 46% do output agrario (gráfico 1).

As explotacións lácteas constitúen ademais o pilar fundamental do núcleo de unidades de mediana e grande dimensión que hoxe son o motor do sector agrario. Nas décadas recentes asistimos no noso agro á progresiva consolidación dun segmento de explotacións medianas e grandes (para os parámetros galegos), que seguen sendo moi minoritarias en número pero son xa as que xogan o papel fundamental na xestión do territorio e sobre todo na xeración do output, configurándose cada vez máis como o “núcleo duro” da agricultura galega, do que vai depender o futuro produtivo do sector. Este “núcleo duro” pode identificarse coas explotacións que no Censo agrario de 2009 obteñen unha produción igual ou superior a 12 Unidades de Dimensión Europea (14.400 euros). Trátase dunhas 22.000 explotacións, pouco máis de 1/4 do total das contabilizadas polo Censo, e nelas está o 41,6% da man de obra agraria; pero concentran máis dos 2/3 da SAU e o 90% das unidades gandeiras, e o que constitúe o dato máis relevante: aportan o 90% da produción agraria. Pois ben, este conxunto, que podemos identificar co segmento máis profesional da nosa agricultura, concéntrase esencialmente nas ramas bovinas e sobre todo no sector lácteo: algo máis da metade desas explotacións pertencen á Orientación Técnico-Económica (OTE) bovino de leite e outro 5% son bovinas mixtas (leite-carne); totalizando así máis dun 55% de explotacións con produción láctea.

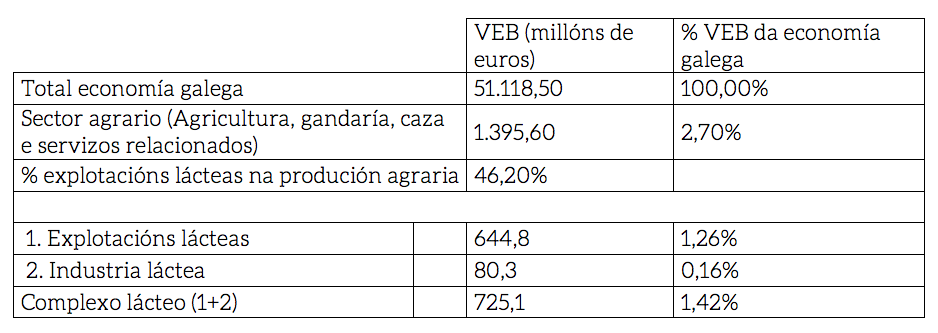

No cadro 3 ofrecemos unha estimación do peso directo que ten o complexo lácteo no PIB, con cifras de 2011. Nese ano, segundo as Contas económicas do IGE (Instituto Galego de Estatística), o sector agrario (sen silvicultura nen pesca) aportaba o 2,7% do Valor Engadido Bruto (VEB) da economía galega; e dese total estimamos, en base ao Censo agrario de 2009, que o 46,2% correspondía ás explotacións leiteiras. De aí resulta para o sector lácteo un VEB de 645 millóns de euros, 1,26% do PIB. A industria láctea, pola súa parte, unicamente xera un VEB de 80 millóns, 0,16% do PIB. Globalmente, pois, o complexo lácteo supón o 1,42% do PIB (cadro 3).

Esa cifra pode parecer modesta. Pero para situala cabe sinalar, por exemplo, que o conxunto do complexo alimentario (incluído o pesqueiro) representa na UE-15 o 3,4% do PIB (ver máis adiante: cadro 4). Ademais, a aportación directa ao PIB non dá, nen moito menos, unha medida adecuada da relevancia do complexo lácteo na economía galega, dados os fortes encadeamentos con outras actividades que rexistran tanto as explotacións como as industrias. Para ilustrar isto imos botar man duns cálculos realizados a partir da Táboa Input-Output de Galicia de 2005 (TIOGA-2005). Segundo esta fonte a industria láctea aportaba nese ano o 0,21% do PIB. Pero, dados os seus efectos de arrastre sobre as explotacións leiteras e moitas outras ramas, unha desaparición desa industria provocaría que o PIB se reducira nun 1,9% e o volume total de emprego nun 1,8%. Ademais das explotacións lácteas, veríanse afectadas de modo importante ramas como a industria de alimentos para o gando, o transporte e o comercio ao por maior e intermediación comercial. Polo tanto, a industria láctea ten un impacto global no PIB que multiplica por 9 o seu peso directo. Expresado nunha cifra plástica: unha eventual desaparición da industria láctea non só levaría á destrución dos 2.300 empregos directos que a TIOGA-2005 estimaba nesta rama, senón que a iso uniríase a perda duns 15.000 postos de traballo indirectos.

Cadro 3. Aproximación ao peso do complexo lácteo no PIB de Galiza 2011

Fonte: Elaboración propia a partir de IGE, Contas económicas de Galicia 2011 e INE, Censo agrario 2009.

En todo caso, os datos do cadro 3 ilustran a debilidade estrutural básica do complexo lácteo galego: a carencia dunha industria transformadora á altura do sector produtor. Isto plásmase en que do VEB total do complexo case o 90% procede das explotacións, mentres que a industria aporta pouco máis do 10%. Noutras palabras: a industria láctea unicamente engade 11 ou 12 céntimos a cada euro de VEB da produción dos gandeiros. Estamos, en definitiva, ante unha cadea produtiva incompleta ou “cortada”, que se limita case á obtención de materias primas. O que, nos tempos en que vivimos, non só reduce substancilmente a renda e o emprego xerado (que están cada vez máis na transformación industrial e na distribución), senón que fai moi vulnerables todos os eslabóns da cadea, comezando polas explotacións gandeiras.

2. Marco xeral que vai condicionar o futuro do complexo lácteo galego

Partindo da realidade actual, o contexto no que vai ter que desenvolverse o complexo lácteo galego a medio prazo estará marcado principalmente por catro elementos:

Tendencias dos mercados mundiais de produtos lácteos: o previsible é un importante incremento da demanda e o mantemento de prezos relativamente altos, pero cunha forte volatilidade deses prezos.

Custes das materias primas para a alimentación animal: todas as proxeccións coinciden en que na próxima década se vai consolidar a alza e a volatilidade que ven caracterizando os prezos destas materias primas desde 2007.

Reforma da Política Agraria Común no período 2014-2020. Esta reforma contén elementos que van afectar de modo importante ás explotacións e ao conxunto da cadea láctea na UE:

O máis relevante é a desaparición do sistema de cuotas a partir do 1 de abril de 2015, que virá culminar a liberalización (interna e externa) do mercado lácteo europeo iniciada desde a “reforma intermedia” da PAC de 2003.

Para facer fronte á inestabilidade dos mercados que iso pode orixinar, unicamente se contempla a intervención pública con medidas excepcionais en caso de significativas perturbacións. A estabilización dos mercados confíase principalmente á autorregulación polos axentes do sector, a través das medidas xa aprobadas no “paquete lácteo” (contratos, organizacións de produtores, reforzamento das organizacións interprofesionais).

A iso hai que unir os cambios nas axudas directas ás explotacións, iniciando unha tendencia (polo momento limitada no caso español) cara a igualación dos pagamentos por hectárea, o que dará maior relevancia ao factor terra.

Mudanzas na demanda interna española derivadas da crise económica. Os datos para os últimos anos poñen de manifesto unha evolución moi desigual do consumo de leite líquido, queixos e outros produtos elaborados (iogurts, postres, batidos); e sobre todo unha atención cada vez maior dos consumidores ao prezo fronte á calidade, o que está alimentando o peso crecente das marcas de distribuidor. Partindo desas tendencias recentes, hai que destacar as incógnitas sobre a duración que a crise terá en España e os cambios estruturais no consumo alimentario que se van derivar a medio prazo.

Ese contexto, a escala internacional, europea e estatal, vai orixinar importantes desafíos para as explotacións e a industria láctea de Galiza, pero tamén abre algunhas oportunidades. Para enfrontar ese escenario partimos, como principal fortaleza, dun “núcleo duro” de explotacións que fixeron un fortísimo esforzo investidor nos últimos 25 anos, o que lles permitiu alcanzar un nivel tecnolóxico comparable ao dos países desenvolvidos da UE. Pero hai tres problemas do noso complexo lácteo que van condicionar o seu futuro e que sería preciso abordar, partindo dun “deseño de País” sobre cara a onde se quere ir:

- modelo produtivo das explotacións.

- A debilidade da industria láctea e globalmente do tecido industrial e cooperativo no sector.

- A organización da cadea produtiva, das relacións entre gandeiros, industrias e distribución.

Imos referirnos a esas tres cuestións, para concluír con algunhas propostas sobre as actuacións que serían prioritarias.

3. Explotacións leiteiras: necesidade dunha reorientación cara a sistemas produtivos máis ligados á terra

3.1 Modelo produtivo que se configurou nas últimas décadas

a. O modelo produtivo que se consolidou como dominante no sector lácteo galego ao longo das últimas décadas estivo moi condicionado polas limitacións estruturais da maioría das explotacións: reducida superficie, elevada fragmentación parcelaria, deficiencias nos usos da terra, dificultades para incrementar a base territorial (a través da compra e o arrendamento).

Eses condicionantes estruturais fixeron que se mantivera unha reducida superficie agraria por explotación, o que tivo dous efectos: limitou o crecemento da produción; e provocou que este tivera que operarse en grande medida pola vía dunha crecente intensificación (aumento da carga gandeira e do output por hectárea), o que orixinou unha forte dependencia da compra de alimentos para os animais, procedentes na súa maioría de materias primas importadas (de fóra de Galiza e principalmente do exterior de España).

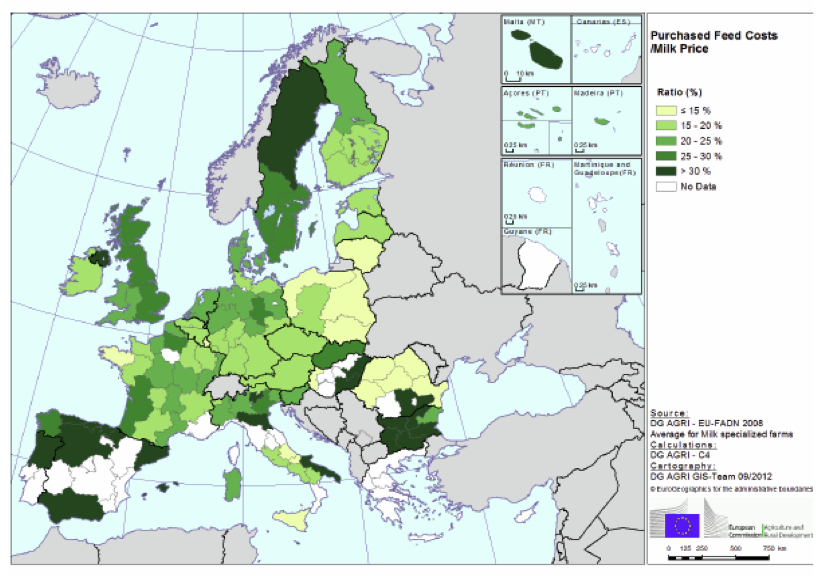

En definitiva, aínda que con enormes diferenzas e matices dunhas a outras explotacións, consolidouse como dominante un modelo intensivo fortemente dependente das compras de alimentos para o gando. Isto aparece ilustrado polo mapa 1, onde se recollen para as explotacións lácteas das diferentes rexións da UE o peso que teñen as compras de alimentos para o gando sobre o prezo do leite; noutras palabras: de cada 100 euros obtidos pola venda do leite, cantos teñen que destinar os gandeiros ao pago dos alimentos comprados. Podemos observar que en Galiza esa porcentaxe sitúase no tramo 25%-30%, o que nos coloca entre as rexións lácteas cunha maior dependencia dos alimentos comprados. O noso modelo produtivo aproxímase ao das zonas do sur e o mediterráneo español ou o norte de Italia; e contrasta abertamente co que encontramos, por exemplo, nas rexións atlánticas do noroeste de Francia, e en xeral nas zonas europeas cun elevado potencial forraxeiro.

Mapa 1. Porcentaxe que supoñen os custes na compra de alimentos para o gando sobre o prezo do leite nas rexións da UE.

b. Ese modelo produtivo presentaba (e presenta) importantes problemas desde unha óptica colectiva, pensando no uso eficiente e sostible dos recursos do medio rural galego. E isto tanto no plano económico como no ambiental.

Comezando polos problemas económicos, este modelo produtivo no leite contribuiu a unha crecente dependencia de Galiza das importacións de alimentos para o gando, que están en boa medida na orixe do déficit estrutural da balanza agroalimentaria nas décadas recentes. Ao mesmo tempo que se desaproveitan os recursos propios, plasmados en miles de hectáreas cun alto potencial agrario que están abandonadas.

No que respecta aos problemas ambientais, estes derívanse da coexistencia de dous fenómenos, sobre todo entre diferentes comarcas pero ás veces no mesmo concello ou incluso na mesma parroquia:

Crecente intensificación produtiva nunha parte pequena do territorio; o que orixina problemas de contaminación das augas e de sobreexplotación dos solos.

Abandono ou subutilización de grandes extensións cun elevado potencial agrario, tanto antigas terras de labradío e pastos pertencentes a explotacións desaparecidas como superficies de monte nas que desapareceron os aproveitamentos tradicionais sen consolidarse outros novos. O que, entre outros efectos, contribúe a alimentar o risco de incendios forestais.

c. Pero, a pesar deses problemas desde un punto de vista colectivo, o citado modelo era totalmente racional a nivel microeconómico, desde a perspectiva do gandeiro individual; e permitía, até os anos recentes, obter uns resultados económicos aceptables. Isto era así por varios factores:

- Dadas as enormes dificultades para comprar ou arrendar máis terras, e dado que a solución deste problema non está nas mans de cada gandeiro (depende de reformas no marco institucional que regula a propiedade e os usos da terra), era totalmente racional que as explotacións optaran pola vía da intensificación.

-Esa estratexia víase estimulada polo mantemento de prezos relativamente baixos dos alimentos comprados, dunha relación favorable “prezo do leite/ prezo do concentrado”.

-Ademais, tamén incidían na mesma dirección:

A inclusión no pago do leite polas industrias de elevadas primas de volume. O que favorecía a aposta polo aumento da produción como obxectivo básico da explotación; deixando nun lugar secundario a cuestión dos custes.

O feito de que as axudas directas da PAC que se introducen no sector a partir de 2004 (prima láctea, integrada desde 2006 no Pago Único) estaban ligadas ao volume de produción (exactamente á cuota), sen que a súa cuantía tivera nengunha vinculación coa superficie.

4. Novo contexto que se perfila a medio prazo

Con algunhas variantes, o escenario descrito mantívose até 2007-2008. Pero nos últimos anos experimentou cambios substanciais, que se van acentuar a medio prazo. Tres son as novidades a destacar.

Prezos das materias primas para a alimentación animal: tendencia á alza e crecente volatilidade

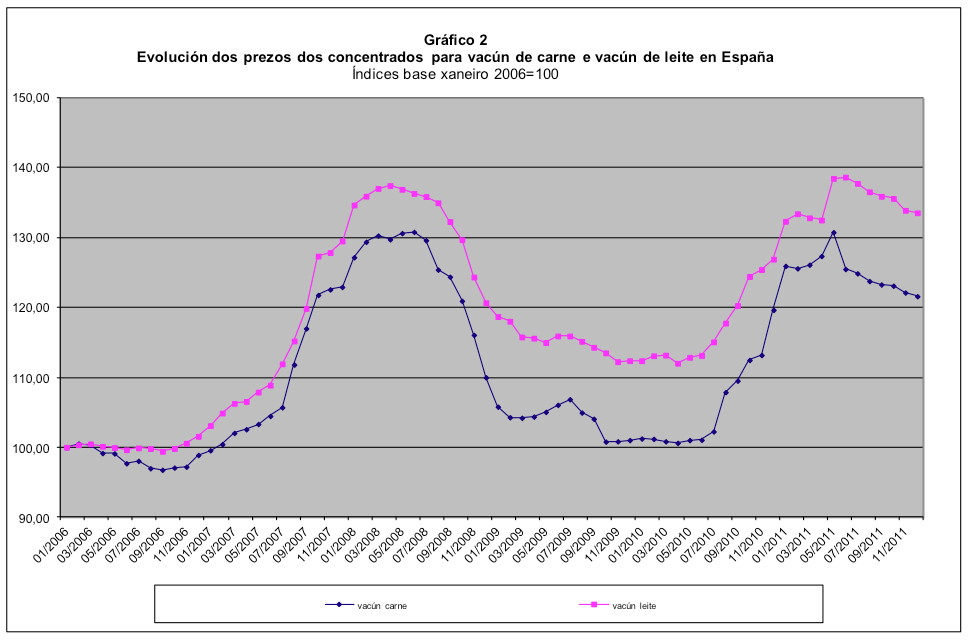

A partir de 2007 constátase nos mercados internacionais unha crecente volatilidade dos prezos das materiais primas para a alimentación do gando (cereais, oleaxinosas, ...), dentro dunha tendencia fortemente alcista (gráfico 1). Sen entrar nas causas desa inflexión, todas as previsións coinciden ademais en que a medio prazo estes prezos se van manter elevados, moi por encima dos existentes até 2007, proseguindo tamén a súa volatilidade.

Esas tendencias nos mercados mundiais tiveron un forte impacto sobre o custe do concentrado para o vacún de leite en España e Galiza, orixinando un incremento próximo ao 40% sobre os niveis de partida, como ilustra o gráfico 2.

5. A desaparición do sistema de cuotas; algunhas implicacións

A segunda novidade que vai modificar o contexto no que operan as nosas explotacións lácteas é a desaparición do sistema de cuotas desde o 1 de abril de 2015. Está por ver o impacto que iso terá; pero dúas cousas parecen claras:

-Como indican todos os estudos, o previsible é que a eliminación das cuotas orixine un aumento da produción na UE coa conseguinte presión á baixa sobre os prezos. Ademais, esa liberalización facilitará que a produción tenda a concentrarse naquelas zonas que teñen maiores vantaxes competitivas: ben polos menores custes de produción, e/ou por estar próximas aos centros de consumo ou contar cunha industria láctea máis sólida. De feito, isto é o que ven sucedendo xa en boa medida desde 2008, a raíz dos sucesivos incrementos da cuota que se veñen aplicando como paso previo á desaparición do sistema: os datos mostran un aumento da produción, concentrado nos Estados da UE cun sector lácteo máis desenvolvido.

-As explotacións galegas van afrontar esa liberalización desde unha situación de desvantaxe, debida á confluencia de catro elementos: un tamaño medio inferior ao comunitario, o elevado endebedamento que arrastran parte delas, o nivel comparativamente baixo de axudas directas da PAC do que parten (respecto ás explotacións lácteas doutros países da UE) e os altos custes na compra de alimentos. Ao que debemos engadir as deficiencias da cadea láctea no noso País: debilidade da industria transformadora e enormes desequilibrios nas relacións entre produtores, industrias e distribución.

Fronte a esas debilidades, a grande baza coa que contan a medio prazo as explotacións lácteas en Galiza é o potencial para reducir os custes de produción, na medida en que se orienten cara a modelos baseados nos recursos forraxeiros propios e menos dependentes das compras de alimentos para o gando.

A reforma das axudas directas da PAC; a tendencia á uniformización dos pagos por hectárea

O novo esquema de axudas directas que se perfila a medio-longo prazo na agricultura europea, e que comezará a poñerse en marcha no período 2014-2020, presenta un importante perigo para as explotacións lácteas galegas: que as axudas directas da PAC, que xa alcanzan unha cuantía comparativamente pequena, tanto por unidade de traballo (UTA) ou por explotación como en relación á renda, se vexan máis reducidas, na medida en que se tenda a pagos por hectárea uniformes. Este perigo derívase da reducida SAU (Superficie Agraria Utilizada) que caracteriza ás nosas explotacións leiteiras; o que orixina que, sendo os pagos por explotación e por UTA baixos, as axudas por hectárea alcancen en cambio un valor elevado (sobre todo comparado coa axuda media en España, pero tamén en relación á media do sector agrario en Galiza).

A reforma da PAC finalmente aprobada a nivel europeo para o período 2014-2020 e o modelo da súa aplicación en España, que ven de acordarse en xaneiro de 2014, van limitar a converxencia das axudas por hectárea nos anos inmediatos. Aínda que o resultado final non poderá coñecerse até que se fagan públicos os detalles da “rexionalización” das axudas que ten previsto implementar o Goberno español. En calquer caso, xa nestes anos inmediatos non será posible escapar do inicio dunha certa igualación dos pagamentos por hectárea dentro de cada “rexión”. O que vai penalizar as explotacións lácteas máis intensivas, sendo dubidoso que iso sexa compensado coas axudas acopladas. E a tendencia á igualación dos pagamentos por hectárea acelerarase, con toda seguridade, na seguinte reforma da PAC que se aprobe a partir de 2020. Todo o cal aconsella ir traballando con este horizonte a medio-longo prazo.

6. Consecuencia: o papel central que vai adquirir o factor terra como condicionante da viabilidade das explotacións

Os tres factores citados (volatilidade e alza dos prezos das materias primas para a alimentación do gando, desaparición das cuotas, tendencia á uniformización das axudas directas por hectárea) apuntan na mesma dirección:

-O modelo produtivo imperante nas explotacións lácteas galegas nas últimas décadas, baseado nun alto uso de concentrado por litro de leite, vaise enfrontar a crecentes dificultades no novo contexto.

-Por esa razón, faise necesario reorientar os sistemas produtivos cara a modelos que dependan en menor medida da compra de alimentos externos, e máis baseados na produción forraxeira e en xeral nos alimentos producidos na explotación (pastos, millo).

O debate non debe ser: modelos extensivos versus modelos intensivos. Senón que os conceptos clave son os de: autonomía da explotación na alimentación do gando, e minimización dos custes por unidade de produto. Dito de forma simple: o importante no novo contexto non será ter as vacas con maiores rendementos, as que producen máis leite, senón os menores custes por litro.

De todo iso derívase unha consecuencia: o adecuado aproveitamento do factor terra vai xogar un papel moito máis relevante, como condicionante da viabilidade económica das explotacións, do que sucedeu até agora. Especialmente naquelas zonas, como Galiza, que contan cun importante potencial de produción forraxeira sen aproveitar.

7. Necesidade de correxir a deficiencia estrutural básica do sector lácteo galego: a reducida superficie agraria por explotación

Entre os déficits estruturais que arrastra o sector agrario en Galiza, os máis graves e os de máis difícil solución son: a pequena dimensión física das explotacións e o deficiente aproveitamento das terras; o que dá como resultado unha reducida superficie agraria por explotación. Neste aspecto os datos mostran que:

A superficie total por explotación segue sendo pequena.

Ademais tamén é baixa, moi inferior ao que permiten as aptitudes dos solos, a porcentaxe desa superficie que é aproveitada para cultivos e pastos permanentes: a relación SAU/ superficie total.

A suma deses dous elementos fai que sexa reducida a SAU/ explotación; dado que esta depende dos dous factores citados: SAU/ explotación = Sup. total/ explotación * SAU/ Sup. total

Esa limitación estrutural constitúe a causa básica do baixo valor que alcanzan a produtividade do traballo e a renda por explotación. Neste punto é útil botar man dun esquema simple para ordenar as ideas:

MBT/ Explotación = MBT/SAU * SAU/ Explotación

A Marxe Bruta Total (MBT) por explotación depende de dous elementos:

MBT/SAU, a renda xerada por hectárea de superficie agraria.

SAU/ explotación, a superficie agraria por explotación.

Pois ben, se comparamos eses índices en Galiza cos da UE-15 (os países desenvolvidos da actual Unión Europea), con datos de 2007, obsérvase que:

A renda por explotación limítase ao 42,7% da media comunitaria.

Iso débese integramente á reducida SAU/ explotación: 8,5 hectáreas, o 38,8% da cifra da UE-15.

En cambio, a MBT/ SAU (renda por hectárea) alcanza un valor superior á media europea (110,2% desa media).

Eses datos para o conxunto do sector agrario galego acentúanse no caso das explotacións lácteas, posto que estas caracterízanse por unha intensidade produtiva claramente superior á media. Concretamente, segundo o Censo agrario de 2009, as explotacións especializadas no leite ocupan 1/3 das terras de cultivos e pastos mentres que aportan o 44% do valor da produción agraria.

Nunha imaxe global, temos actualmente: unhas 11.500 explotacións lácteas e ao redor de 350.000 vacas de leite (ademais do resto de animais destas explotacións) concentradas en 220.000 hectáreas de SAU (7,5% do territorio galego). Un obxectivo realista para adaptarse ao novo contexto consistiría en manter un número de vacas similar (e con toda seguridade unha cifra menor de explotacións), pero sobre unha base territorial dunhas 350.000 hectáreas. Isto requeriría que ao redor de 130.000 hectáreas actualmente abandonadas ou subutilizadas foran incorporadas, preferiblemente mediante arrendamento, ás explotacións de leite para ampliar a súa base territorial.

8. Industria láctea e mercados: situación actual e reflexións para o futuro.

Contextualización: o complexo alimentario na economía galega

O complexo alimentario, o conxunto formado polos sectores agrogandeiro e pesqueiro e as correspondentes industrias transformadoras, mantén un papel relevante na economía galega, tanto en termos produtivos como sociais: con cifras de 2010, xera o 9,6% da produción total da nosa economía, aporta o 6,5% do Valor Engadido Bruto (VEB) e dá ocupación directa a perto de 120.000 persoas, o 10% do emprego. O seu peso tanto no PIB como no emprego supera claramente a media española e europea, en concreto case duplica a cifra da UE-15; polo que sigue constituíndo unha importante liña de especialización da economía galega (cadro 4).

A relevancia destas actividades vese reforzada por dous elementos:

-Os efectos de arrastre sobre outras ramas económicas, dados os seus fortes vínculos intersectoriais.

-A localización das empresas (tanto primarias como industriais) por toda a xeografía, incluidas as zonas rurais do interior, do que se deriva un papel fundamental no equilibrio territorial.

No que respecta en concreto á industria de alimentación e bebidas, esta constitúe a segunda rama do sector industrial en Galiza, só por detrás da fabricación de material de transporte (automóbil e construcción naval), representando en torno ao 20% da industria manufactureira.

Centrándonos no complexo agroalimentario, o conxunto integrado polo sector agrario e as industrias que transforman os seus produtos, este supón (cifras de 2010) o 4,5% do VEB e o 7,1% do emprego (cadro 5). Porcentaxes que seguen sendo superiores á media española e europea, aínda que cunha distancia menor que se incluimos o complexo pesqueiro. En calquer caso, aínda que en moita menor medida que na pesca e derivados do peixe, tamén no ámbito agroalimentario Galiza continúa rexistrando unha especialización no contexto español e sobre todo no da UE.

Cadro 4. Peso global e estrutura do complexo alimentario 2010-2011. Galiza no contexto español e da UE

Fonte: IGE. Contas económicas de Galicia. Base 2008; Eurostat

Cadro 5. Peso do complexo agroalimentario na economía galega 1995-2010

Fonte: Elaboración propia a partir de:

- IGE: Contas económicas. Base 2000. Serie 1995-2001

- IGE, Contas económicas de Galicia. Base 2008. Serie 2000-2010

Agora ben, sentada a súa relevancia, o complexo alimentario galego presenta unha notable debilidade na súa estrutura: continúa centrado na produción primaria (agraria e pesqueira), sendo limitado en termos comparativos o desenvolvemento da industria alimentaria. Concretamente, a industria só aporta 1/3 do VEB e 1/4 do emprego do complexo, en aberto contraste co que se observa nos espazos do noso entorno: en España e na UE-15 o VEB da industria alimentaria alcanza ou supera o 50% do complexo, e nos países máis desenvolvidos da UE chega aos 2/3. Noutras palabras: en Galiza a industria alimentaria só engade 0,52 euros a cada euro de VEB de produción primaria; mentres que en España a cifra é 1,0 e na UE-15 alcanza 1,3 euros (cadro 4).

Esa debilidade industrial focalízase no ámbito agroalimentario, en contraste co pesqueiro, sendo especialmente acusada nas ramas ligadas ás principais producións gandeiras: industria láctea e cárnica (cadro 6). Nestas producións (leite e carnes) o noso país presenta unhas cadeas produtivas pouco desenvolvidas, centradas no subministro de materias primas e os elaborados máis simples. O que fai que xoguemos un papel moi importante no contexto español na produción gandeira pero non nas correspondentes industrias transformadoras. Resulta ilustrativo ao respecto o contraste leite-pesca: Galiza ten un peso na produción láctea española similar ao que alcanza na pesca (40-45%); en cambio, mentres a industria pesqueira supón o 50% da de España, na láctea non chegamos ao 10% (en termos de VEB e emprego).

Cadro 6. Datos básicos para as diferentes ramas da industria alimentaria de Galiza 2009

Fonte: IGE. Contas económicas de Galicia. Base 2008.

9. A extrema debilidade da industria láctea

A debilidade que caracteriza aquí á agroindustria ten o exemplo extremo no sector lácteo. Seguindo a tendencia xeral nos países do entorno, as transformacións das últimas décadas levaron a unha crecente integración agroindustrial das explotacións leiteiras: vinculacións cada vez maiores “cara atrás”, a través das compras de inputs correntes e bens de capital fixo; e tamén “cara adiante”, mediante a venda da súa produción a industrias transformadoras. O problema no caso galego é que esa integración non se acompañou do desenvolvemento no noso territorio dunha industria sólida. Nen polo lado da fabricación de insumos e bens de capital fixo, onde só cabe reseñar a consolidación dunha importante industria de alimentos para o gando (pero non, por exemplo, de maquinaria ou de abonos). Nen tampouco do lado da transformación do leite.

O resultado é que, sendo certo que as explotacións lácteas galegas exercen hoxe importantes efectos de arrastre sobre outras actividades, moitas delas ubicadas nas comarcas rurais (industrias e distribuidores de pensos, venda e reparación de maquinaria, …), hai que resaltar que boa parte dos efectos inducidos non quedan na nosa economía senón que benefician a empresas ubicadas noutras zonas do Estado e mesmo no estranxeiro.

Centrándonos na industria láctea, a súa debilidade correspóndese con dous feitos:

-Unha parte significativa da produción láctea (ao redor do 25%) continúa exportándose en bruto para a súa transformación noutros territorios (esencialmente do resto do Estado).

-As industrias localizadas aquí están especializadas en xeral nos derivados máis simples, que xeran menor valor acrecentado. Produtos que teñen outros inconvenientes: son os que contan cunha demanda menos dinámica, e aqueles nos que é maior o poder de negociación das cadeas de distribución, cun dominio crecente das marcas brancas ou marcas de distribuidor.

A escasa capacidade de xeración de valor acrecentado da industria láctea ubicada en Galiza reflíctese en todos os datos estatísticos:

A ratio VEB/ Produción total limítase ao 11,6%; o que significa que de cada 100 euros de facturación só 11,6 corresponden a valor acrecentado pola industria (cadro 6). Examinado con maior detalle, a partir dos datos da Táboa Input-Output de 2005, cada euro de leite transformado dá lugar a unha produción da industria de 2,25 euros; pero a maior parte desa diferenza corresponde a outros consumos intermedios (envases, enerxía, ..), mentres que o valor acrecentado limítase ao 11%.

Iso provoca que a industria láctea galega teña un peso na española moito menor en termos de VEB e emprego que se tomamos o valor total da produción ou o volume de facturación. Segundo os datos da Encuesta industrial de empresas do INE para 2011, a industria láctea radicada en Galiza realizou ese ano unhas vendas de 1.154 millóns de euros, 12,9% do total español; mentres que o emprego limitábase a 1.917 ocupados, o 7,3% da industria láctea do Estado.

O resultado final é que, producindo Galiza perto do 40% do leite de España, a industria láctea localizada na nosa Comunidade supón (en termos de VEB e emprego) menos do 10% da española. E a debilidade é moito maior se nos referimos ás empresas de capital galego, hoxe limitadas ao Grupo Leite Río-Leyma, Feiraco e Clesa (Agrupación de Cooperativas Lácteas S.L.) ademais de pequenas queixerías. Estas empresas unicamente transforman ao redor do 25% do leite producido polos nosos gandeiros, podendo estimar que representan (sempre en termos de VEB e emprego) menos do 3% da industria láctea española.

Isto dá lugar a feitos chamativos: o leite comercializado polos gandeiros galegos multiplica por máis de 40 o recollido das explotacións na Comunidade de Madrid; sen embargo, o VEB da industria láctea de Madrid supera claramente o de Galiza. A este dato contribúe a elaboración na industria láctea madrileña de leite de cabra e ovella, pero a súa orixe principal hai que buscala nos dous fenómenos que mencionamos anteriormente: a exportación de parte do leite galego sen transformar, e a especialización das factorías radicadas no noso País en produtos de escaso valor acrecentado, basicamente leite líquido e nunha proporción elevada de marcas pouco valoradas (marcas brancas, segundas marcas).

Como nota adicional debemos sinalar a escasa relevancia que teñen as vías de valorización do leite a través de marcas oficiais de calidade diferenciada, destinadas a cubrir nichos de mercado específicos. Referímonos esencialmente ás 4 Denominacións de Orixe Protexidas (DOP) de queixos: Arzúa-Ulloa, Tetilla, San Simón da Costa e Cebreiro. O panorama neste aspecto pode resumirse así:

- Esas 4 DOP sumaban en 2009 2.125 explotacións inscritas, o 16,1% das explotacións lácteas de Galiza; pero unicamente transformaban 48.435 toneladas de leite, 2,2% da produción.

- O prezo que perciben os gandeiros polo leite destinado ás DOP é similar ao pagado polo conxunto das industrias. Unicamente na DOP San Simón da Costa, bastante dinámica pero moi pequena, ese diferencial é significativo. Polo tanto, coa excepción citada, non parece que estes esquemas oficiais de calidade estean sendo capaces de aportar unha mellor valorización do leite para os gandeiros.

- Acorde co volume de leite procesado, a produción de queixo que obteñen as 4 DOP é pequena: en 2009 situouse nunhas 5.500 toneladas. Dese total o 94% corresponde, en proporcións similares, ás dúas DOP máis grandes (Tetilla e Arzúa-Ulloa); mentres que San Simón da Costa ten unha produción pequena (400 toneladas), e a de Cebreiro é case testemuñal.

- O sector transformador estaba composto nese ano por 66 queixerías, cada unha das cales elaboraba unha media de 83 toneladas de queixo. Trátase, pois, en xeral de empresas de moi pequeno tamaño.

- Ese queixo é destinado principalmente ao mercado galego e en menor medida ao resto de España, mentres que as vendas fóra do Estado son moi reducidas: limítanse ao 3% da produción. A única DOP cun volume significativo de exportacións é San Simón da Costa, que vende fóra de España o 25% da produción.

Dentro dos esquemas oficiais de calidade cabe mencionar tamén a produción ecolóxica. Pero esta ten até agora unha presenza meramente testemuñal: as explotacións de vacún de leite en produción ecolóxica limitábanse en 2009 a 32 (0,24% do total), sumando 1.550 cabezas (0,46% do censo de vacas de leite). Polo tanto, non se trata polo momento dunha opción relevante.

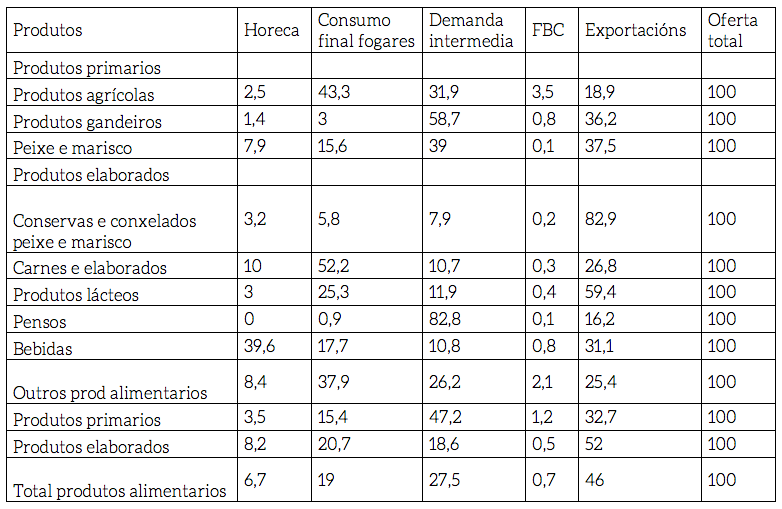

10. Destino da produción e comercio exterior

As producións gandeiras non constitúen hoxe bens finais, senón materias primas destinadas na súa inmensa maioría á transformación industrial antes de chegar ao consumidor. Os datos da Táboa Input-Output de Galicia 2005 (TIOGA-2005) mostran que case o 60% da produción gandeira vai á demanda intermedia das industrias radicadas no noso País e un 36% é exportado en bruto; mentres que só o 3% se dirixe ao consumo final dos fogares (cadro 7). No caso concreto do leite, podemos estimar que ao redor do 70% da produción é vendida a industrias localizadas en Galiza e un 25% exportado en bruto; repartíndose o restante 5% entre o utilizado nas propias explotacións, para alimentación do gando, consumo das familias e elaboración de queixo, e unha pequena cantidade que vai á venda directa.

No que respecta aos produtos elaborados pola industria láctea, o principal feito a salientar é que o 60% é exportado, esencialmente ao resto de España, en tanto que o consumo final da poboación galega absorbe o 25% (o resto son principalmente produtos empregados como insumo intermedio polas propias industrias lácteas ou noutras ramas). Cabe destacar tamén a importancia muy reducida das vendas na canle Horeca (hostelaría, restauración, colectividades), un segmento de mercado cun forte dinamismo na demanda alimentaria, ao menos até o estalido da crise económica (cadro 7).

Cadro 7. Destino da produción das diferentes ramas do complexo alimentario galego 2005 (%)

Fonte: IGE, Táboa Input-Output de Galicia 2005.

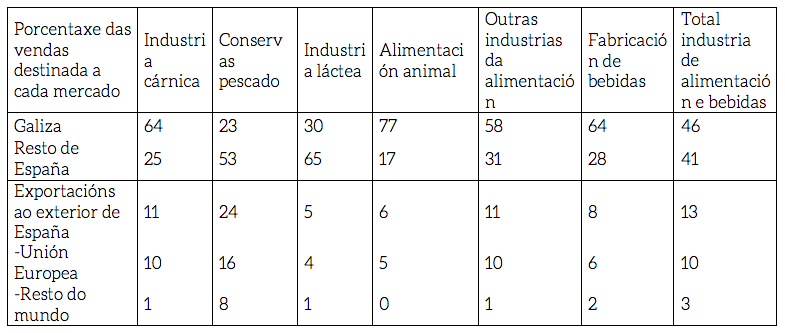

Os datos do cadro 8, procedentes da Encuesta industrial de empresas do INE, permiten precisar o destino xeográfico das vendas da industria láctea galega, confirmando que estamos ante unha rama volcada esencialmente cara ao mercado do resto de España (o comercio interrexional): o 30% da produción cubre a demanda interna de Galiza, o 65% vai ao resto do Estado, mentres que só o 5% é exportado a outros países, na súa case totalidade (4%) a países da UE (cadro 8).

Cadro 8. Destino das vendas das diferentes ramas da industria alimentaria galega 2009 (% verticais)

Fonte: INE, Encuesta industrial de empresas.

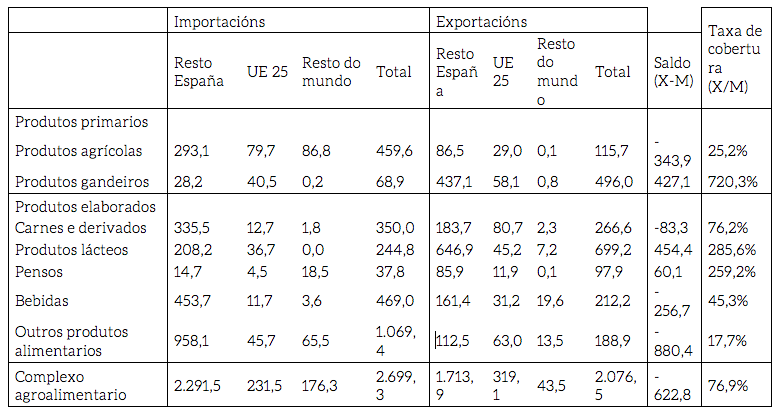

En conxunto, Galiza ten unha produción de leite e derivados moi superior ao consumo interno, o que dá lugar a unha balanza comercial fortemente superavitaria. Se computamos os intercambios interrexionais (co resto do Estado) e os internacionais, as exportacións de produtos lácteos case triplican as importacións, orixinando un superávit de 454 millóns de euros; ao que habería que sumar as exportacións netas de leite sen transformar (cadro 9).

Cadro 9. Comercio exterior agroalimentario de Galiza. TIOGA 2005 (millóns de euros)

Fonte: IGE, Táboa Input-Output de Galicia 2005.

Eses datos adquiren maior valor se temos presente que, debido ás deficiencias do sector agrario e a industria transformadora, nas décadas recentes Galiza ven rexistrando unha balanza agroalimentaria deficitaria: a produción non cubre o consumo interno (en aberto contraste co que sucede no ámbito pesqueiro). Segundo a TIOGA-2005, as exportacións agroalimentarias só cubrían nese ano o 77% das importacións, orixinando un saldo negativo superior a 600 millóns de euros (cadro 9). Só somos exportadores netos de materias primas gandeiras (leite, gando), e de derivados simples (leite envasado, carne fresca e conxelada); ademais de alimentos elaborados para animais. Pero iso vese máis que compensado polas importacións de: produtos vexetais (para consumo humano e a alimentación do gando), produtos cárnicos elaborados, derivados lácteos, bebidas e outros produtos da industria agroalimentaria. As importacións netas proceden principalmente do resto do Estado e en menor medida de fóra da UE. Mentres que no comercio cos países da UE temos unha balanza superavitaria ou equilibrada (cadro 9).

Nese contexto, dunha balanza agroalimentaria globalmente deficitaria, é digno de destacar o forte superávit comercial que xera o complexo lácteo. Pero ese dato positivo vese ensombrecido por dous feitos, que na medida do posible sería conveniente tentar correxir (sobre todo o segundo deles):

-As nosas exportacións diríxense case en exclusiva (nun 93%) ao mercado español. Mentres que é escasa a presenza en mercados do resto da UE e totalmente irrelevantes as vendas ao exterior da UE (cadro 9).

-As exportacións limítanse case exclusivamente a leite fresco (sen transformar) e leite de consumo (cartóns). Mentres que somos importadores netos de derivados lácteos e xeados, incluindo queixos e iogurts.

En definitiva, o grande problema do complexo lácteo galego no que respecta aos mercados é que “ten todos os ovos no mesmo cesto”: leite fresco e leite envasado destinado ao mercado español.

11. Industria e mercados: algunhas reflexións sobre o futuro

A extrema debilidade da industria limita moito a renda e o emprego xerados pola cadea láctea no noso País. Ademais iso contribúe a acentuar a vulnerabilidade das propias explotacións, sobre todo no horizonte da desaparición do sistema de cuotas e a conseguinte liberalización da produción a nivel europeo. O incremento da produción que cabe prever nos principais países exportadores da UE vai elevar o risco de que unha parte do leite subministrado polos nosos gandeiros encontre dificultades para ter asegurada a recollida industrial, dado que será cada vez máis factible abastecer o (deficitario) mercado español con leite e produtos lácteos procedentes doutros Estados membros.

Sen ser alarmistas, a nosa opinión é que no novo contexto sen cuotas nen sequer o mantemento de Galiza como abastecedora de materia prima e leite envasado, o statu quo das últimas décadas, está asegurado. En consecuencia, a consolidación dun tecido industrial firmemente enraízado no territorio galego, que asegure a recollida e transformación de todo o leite producido polos nosos gandeiros, non só é desexable para incrementar o valor xerado polo complexo lácteo, senón que constitúe unha condición para asegurar a viabilidade a medio prazo das propias explotacións.

A grande cuestión é que empresas (de capital galego, español ou multinacionais) poden xogar ese papel; algo que hoxe non está nada claro. Concretamente, constitúe para nós unha incógnita a estratexia que vai seguir a medio prazo o grupo multinacional que hoxe lidera a industria láctea en Galiza, o grupo Lactalís, sobre todo na medida en que se incremente de forma significativa a produción de leite no seu país de orixe (Francia). O mesmo sucede para a única empresa de capital español que mantén unha presenza relevante no noso territorio (CAPSA- Central Lechera Asturiana). Pola súa parte, as dúas empresas de capital galego de certa entidade (Grupo Leite Río-Leyma e Feiraco) veñen mantendo nos anos recentes unha dinámica positiva, pero é dubidoso que podan incrementar de forma significativa a súa cuota de mercado a medio prazo.

Dadas as incógnitas sobre o futuro, sería bo que os gandeiros estiveran preparados para a eventualidade de ter que asumir un papel máis activo na transformación industrial do seu leite. Algo que pasaría por unha modificación en profundidade da estrutura cooperativa, incluindo un compromiso dos gandeiros en canto a aportacións de capital moi superior ao actual (que é nulo ou case nulo).

En canto aos produtos elaborados pola industria láctea, un horizonte realista consistiría en combinar dúas estratexias:

-A consolidación de Galiza como principal abastecedora de commodities lácteas, esencialmente leite envasado, para o mercado español. O que vai depender sobre todo das economías de escala, e require polo tanto empresas de tamaño elevado.

-Complementar esa liña principal co desenvolvemento da elaboración de queixo, derivados de maior valor acrecentado (iogurts, batidos) e produtos con marcas de calidade diferenciada (DOP de queixos, leite con marcas específicas de empresa). Todo iso co obxectivo de reforzar a presenza en nichos concretos de mercado.

No que respecta aos mercados de destino, sen menospreciar o aproveitamento de todas as oportunidades de abrir novos mercados, para produtos específicos, noutros Estados da UE e mesmo en terceiros países, pensamos que o futuro do complexo lácteo galego vai depender fundamentalmente das vendas ao resto de España, da capacidade para manter e reforzar a presenza no mercado español. Polo tanto, é aquí onde deben centrarse as prioridades; o que, dada a estrutura da distribución alimentaria en España, estará moi condicionado polo poder de negociación da industria láctea coas grandes cadeas de distribución. A iso uniríamos, como liña complementaria con certo recorrido, o desenvolvemento dos mercados de proximidade e o aumento do nivel de autoabastecemento do mercado galego, sobre todo en queixos e iogurts.

12. A necesaria articulación da cadea láctea; relacións entre produtores, industrias e distribución

Simplificando, nos países da UE existen nas décadas recentes dous grandes modelos de organización da cadea láctea:

Organización baseada en cooperativas de elevado tamaño que concentran a recollida e transformación industrial do leite. A articulación gandeiros-industria faise a través das estruturas cooperativas (casos, por exemplo, de Dinamarca ou Holanda).

Articulación a través de organizacións interprofesionais, nas que se integran gandeiros e industrias, negociando as condicións de subministro do leite (cantidades, prezos). É o modelo, sobre todo, de Francia e Italia.

Nese contexto, a realidade que encontramos até agora en Galiza, e globalmente no sector lácteo español, está definida pola ausencia de organización das relacións entre gandeiros e industrias, manténdose unha falta de transparencia e acordos meramente verbais, que levan a unha inseguridade -tanto sobre a recollida como os prezos-. O resultado é unha cadea láctea desorganizada e desequilibrada, que favoreceu o dominio crecente das grandes empresas de distribución.

Esta é unha situación absolutamente anacrónica, impropia dun país europeo do século XXI, e que xera notables distorsións: favorece as oscilacións bruscas dos prezos, e dificulta a planificación a medio prazo non só das explotacións senón tamén das propias industrias. Polo tanto, pensamos que resulta imprescindible consolidar unhas relacións interprofesionais no sector que fomenten a cultura da interlocución e negociación, e que introduzan nas relacións entre gandeiros e industrias: transparencia, estabilidade e seguridade (garantías mutuas).

Eses obxectivos eran xa desexables no pasado. Pero adquiren moita maior relevancia no novo contexto de desaparición das cuotas e de liberalización do mercado lácteo na UE. Coa eliminación ou debilitamente dos esquemas de regulación pública, só os mecanismos de autorregulación, a través da negociación e os acordos entre gandeiros e industrias, poden dotar ao complexo lácteo dunha certa estabilidade; evitando as oscilacións bruscas das cantidades producidas e os prezos.

13. Que actuacións son prioritarias ?. Propostas para un futuro posible

A pesar dos problemas, Galiza ten condicións para consolidarse como a principal potencia láctea do Estado e cun papel relevante na UE nun horizonte sen cuotas; aproveitando así o potencial que constitúe o “ouro branco” do noso medio rural. Pero isto require accións, tanto dos axentes privados como das políticas públicas, que afronten as tres cuestións antes citadas:

-A reorientación do sistema produtivo das explotacións cara a modelos máis baseados nos recursos forraxeiros propios, para aproveitar as vantaxes comparativas e reducir os custes de produción. O que require abordar con valentía o “problema da terra”.

-O reforzamento da industria láctea.

-A consolidación das relacións interprofesionais e de mecanismos de autorregulación entre produtores, industrias e distribución.

Neste sentido, formulamos 7 propostas sobre as liñas de actuación prioritarias.

14. Unha reforma agraria adaptada ás condicións do século xxi

Os condicionantes derivados da estrutura da propiedade e do marco institucional que regula os usos da terra fixeron que nas últimas décadas se configurara en Galiza un modelo gandeiro, e en particular un modelo de produción láctea, de espaldas en grande medida á base territorial. Isto implicou un enorme custe en termos de eficiencia produtiva e de sustentabilidade ambiental. Pero durante moito tempo estes custes puderon ser asumidos:

A disponibilidade de alimentos baratos para os animais nos mercados internacionais permitía “importar terra” (en forma de cereais e oleaxinosas) a menor custe (privado) do que implicaría poñer a producir a superficie galega.

Por outra parte, o incremento do gasto público facía posible cubrir con recursos públicos (propios ou procedentes de fondos europeos) os efectos de moitas ineficiencias privadas. Un exemplo claro foi o aumento exponencial do orzamento dedicado á extinción de incendios forestais.

Esa foi a realidade até anos recentes. A nosa tese, sen embargo, é que no contexto actual, e o que é previsible a medio prazo, nen as explotacións (en concreto as lácteas) nen o conxunto da sociedade galega están en condicións de seguir asumindo eses custes:

Non podemos continuar importando cada ano enormes cantidades de alimentos para o gando, aos prezos que alcanzan nos mercados mundiais, porque isto vai dificultar a viabilidade das explotacións gandeiras. En consecuencia, será cada vez máis difícil seguir “importando terra” ao mesmo tempo que se deixa sen aproveitar o potencial forraxeiro do País.

Nun marco de restricción dos orzamentos públicos non parece viable seguir cubrindo con gasto público os efectos da ineficiencia na xestión da terra, en particular os derivados do abandono de superficies.

En consecuencia, recoñecendo que se trata dun tema complexo, resulta imprescindible unha “reforma agraria” adaptada ás necesidades actuais do agro galego. Reforma non centrada na propiedade (como as reformas agrarias do século XIX e primeira metade do XX), senón nos usos e na mobilización produtiva das superficies. No plano agrogandeiro o reto pode resumirse en como lograr que as terras de 1.600.000 propietarios de fincas rústicas sexan postas a disposición de 25.000/40.000 explotacións agrarias, entre elas unhas 10.000 especializadas no leite.

Esa reforma agraria require medidas diferenciadas para tres tipos de superficies: as dedicadas actualmente a cultivos e pastos ou cun elevado potencial agrario (aínda que estean abandonadas); as restantes terras de monte particular (de vocación forestal); e os Montes Veciñais en Man Común. Referíndonos ao primeiro tipo de superficies, as de maior interese para ampliar a base territorial das explotacións lácteas, algunhas medidas concretas a aplicar son: a reforma da lexislación sobre arrendamentos rústicos, co fin de fomentar esta vía de mobilidade da terra; a penalización aos propietarios de terras abandonadas, utilizando os mecanismos xa introducidos en 2007 na Lei que creou o Banco de Terras; a reactivación deste instrumento, o Banco de Terras, como mecanismo para impulsar a mobilidade e facilitar que as explotacións lácteas amplíen a súa superficie.

15. Ordenación do territorio rural

Aludir a esta cuestión pode sonar a tópico ou lugar común. Pero a ordenación dos usos do solo rústico constitúe hoxe algo máis urxente que nunca, e complemento indispensable dunha reforma agraria na liña indicada. Tamén neste aspecto vai ser cada vez máis difícil que a sociedade galega siga asumindo os custes (económicos e ambientais) das ineficiencias actuais.

Na medida en que durante as últimas décadas tenderon a multiplicarse as demandas que a sociedade fai aos territorios rurais, isto fixo que emerxeran novos mercados e novas funcións para eses territorios (turismo, actividades de lecer, servizos ambientais, espazo residencial); que se viñeron unir ás funcións tradicionais, a produción de materias primas agrícolas, gandeiras e forestais. Nalgúns casos existen complementariedades entre distintas actividades. Pero noutros hai un conflicto entre elas; o que fai imprescindibles as políticas de ordenación dos usos do solo. Políticas que delimiten, cun cumprimento efectivo, as terras urbanizables, as de vocación forestal e as que deben reservarse para un aproveitamento agrogandeiro; aplicando de forma estricta a prohibición de forestar terras agrarias así como unha ordenación dos usos urbanos no medio rural.

Esa ordenación de usos debería formar parte de algo máis global: unha organización territorial do medio rural, que parta dunha visión realista sobre o futuro da estrutura do hábitat e racionalice a partir diso a localización das actividades económicas e os servizos e tamén a estrutura administrativa.

16. Reorientación do sistema produtivo das explotacións lácteas cara a modelos menos dependentes de insumos externos

Esta reorientación dos sistemas produtivos é clave para mellorar a viabilidade económica e a sustentabilidade ambiental das explotacións, ao tempo que se poñen en valor os recursos propios, aproveitando as vantaxes comparativas do noso País. A primeira condición para isto é facilitar a ampliación da base territorial das explotacións a través das medidas indicadas anteriormente: se hoxe existen unhas 11.500 explotacións lácteas e unhas 350.000 vacas de leite concentradas en 220.000 hectáreas (7,5% do territorio), o reto consiste en ter esas mesmas explotacións e animais sobre unhas 350.000 hectáreas, o que require incorporar 130.000 hectáreas máis de cultivos e pastos.

Esa ampliación da base territorial ten que acompañarse doutras medidas que estimulen a adaptación dos sistemas produtivos. Entre elas destacamos dúas:

Redefinición das axudas aos investimentos nas explotacións (e da “cultura” dos gandeiros), de tal modo que estas axudas sirvan para fomentar os sistemas ligados á terra e prioricen a mellora na eficacia do uso dos factores (a redución de custes), fronte aos investimentos en capital fixo (maquinaria, construcións…).

Utilización dos pagos agroambientais, e quizá tamén dos pagos acoplados no leite que van existir no período 2014-2020, para estimular a modificación do sistema produtivo das explotacións, reforzando o camiño emprendido no período 2007-2013 coas axudas incluidas no Contrato de Explotación Sustentable.

17. Necesidade de gañar tamaño por parte das industrias, para afrontar os retos en materia de innovación e mercados

Partindo da debilidade estrutural e o tipo de produtos nos que está especializada a industria láctea galega (que non vai cambiar dun día para outro), o futuro esixe concentrar os esforzos en dous ámbitos:

Innovación, dirixida ao desenvolvemento de novos produtos e/ou procesos.

Mellora do posicionamento nos mercados, sobre todo no mercado español, mediante estratexias diferenciadas por segmentos (grande distribución, food service, gourmet). Complementando iso, na medida do posible, co acceso a novos mercados internacionais e a recuperación de cuotas de mercado interno galego nalgúns derivados.

Para iso un condicionante fundamental é o tamaño das empresas. Neste sentido, existen dúas vías posibles para superar esta limitación:

-Crecemento interno das empresas e concentración empresarial (a través de adquisicións e/ou fusións). A cuestión, sen embargo, é que empresas das que teñen factorías en Galiza poden xogar un papel relevante nestes procesos ao longo dos próximos anos. Aspecto no que o panorama de partida non invita ao optimismo.

-A outra vía posible consiste na potenciación de fórmulas de cooperación entre empresas (da propia industria láctea ou de diferentes ramas da industria alimentaria), para levar a cabo proxectos colaborativos e accións conxuntas. Neste aspecto existen experiencias interesantes noutras ramas da industria alimentaria galega, que poderían servir de referencia. Aínda que o feito de que a grande maioría das empresas lácteas non teñan aquí os centros de decisión constitúe unha importante limitación.

18. Orientación moito máis selectiva dos apoios públicos ás industrias

Neste aspecto defendemos un criterio xeral, obviamente discutible: deben limitarse ao mínimo os apoios públicos a investimentos de aumento de capacidade en derivados simples e con mercados saturados. E, de modo máis contundente, hai que evitar o uso de fondos públicos para manter “zoombies empresariais” que distorsionan a competencia no sector (cousa distinta é prestar apoio a proxectos viables que podan atravesar problemas temporais).

Os (limitados) fondos disponibles que van existir nos próximos anos é necesario concentralos en tres ámbitos: posta en marcha de novas liñas produtivas en derivados lácteos de maior valor acrecentado (innovacións de produto); introdución de innovacións nos procesos produtivos que permitan reducir de modo significativo os custes; fomento do acceso a novos mercados e da consolidación da presenza no mercado español. Ao lado diso, dada a debilidade da iniciativa privada (sobre todo a de capital galego) neste sector, somos partidarios de deixar aberta a posibilidade dunha intervención pública directa (minoritaria e temporal) para o impulso de iniciativas empresariais que teñan un carácter estratéxico.

Con todo, o da industria é o problema máis difícil de resolver no complexo lácteo galego; e non resulta fácil diseñar as políticas públicas máis adecuadas para os próximos anos. Si podemos, en cambio, poñer un exemplo paradigmático do que non debe facer nunha unha Administración Pública: a actuación do Goberno Galego no (frustado) proxecto de Alimentos Lácteos SL.

19. Aposta pola diferenciación dos produtos e as marcas de calidade, como estratexia para unha mellor valorización da produción

A consolidación de empresas de importante tamaño, capaces de manter ou reforzar as cuotas de mercado no leite envasado, sería desexable que fora acompañada, como estratexia complementaria, dunha maior aposta pola diferenciación dos produtos lácteos galegos e as marcas de calidade. Esta estratexia compete principalmente ás industrias lácteas (as existentes ou as que podan crearse), pero tamén ten que implicar aos gandeiros. Neste sentido, a revalorización do leite pode ser unha estratexia complementaria nalgunhas explotacións, mediante a produción ecolóxica, a obtención de calidades específicas de leite, a elaboración de produtos lácteos na propia explotación ou a potenciación das catro Denominacións de Orixe Protexidas de queixos (Arzúa-Ulloa, Tetilla, San Simón e Cebreiro).

En todo caso, iso precisa do acompañamento de políticas públicas adecuadas, entre as que mencionamos:

Apoio ás denominacións oficiais de calidade (polo momento as 4 DOP de queixos); pero cunha óptica empresarial e buscando a creación de estruturas de comercialización conxuntas, que melloren o seu poder de negociación e posibiliten o acceso a novos mercados.

Apoio aos proxectos de empresas privadas destinados a unha diferenciación dos seus produtos e a creación de marca.

Como filosofía xeral, partimos neste aspecto dunha idea de fondo: nun contexto de mercados cada vez máis liberalizados, a nivel europeo e internacional, o futuro do complexo agroalimentario galego pasa pola calidade e a diferenciación, fronte á cantidade e a competencia vía custes. Nas commodities agrarias, competindo en exclusiva vía custes, temos en xeral pouco que facer. Esa idea de fondo necesita, sen embargo, ser moi matizada no caso do sector lácteo, dada a realidade da que partimos: unha industria centrada na elaboración dunha commodity, como é o leite envasado. Por outro lado, cabe albergar dúbidas sobre en que medida aquela estratexia, a aposta pola diferenciación e a calidade, mantén a súa vixencia para o mercado español, dados os fortes cambios que a crise económica está provocando nos hábitos de consumo alimentario (atención crecente dos consumidores ao prezo, fronte á calidade). Daí que, sendo pragmáticos, as nosas propostas combinen unha doble estratexia: consolidar as posicións na elaboración de leite envasado para o mercado español; pero acompañar iso dun maior desenvolvemento de produtos diferenciados, de calidade, destinados a nichos de mercado específicos.

20. Impulso dos mecanismos de articulación da cadea láctea

O contexto de liberalización do mercado de produtos lácteos, que se perfila coa eliminación das cuotas, fai especialmente necesaria a consolidación de relacións estables e máis equilibradas entre gandeiros e industrias, e tamén un reequilibrio do poder de negociación entre industrias e distribución. Neste sentido, a aplicación adecuada dos mecanismos contemplados no “paquete lácteo”, o Regulamento comunitario aprobado en 2012 sobre contratos e capacidade de negociación das organizacións de produtores, debera ser obxecto de especial atención nos meses e anos inmediatos. A introdución de mecanismos de seguimento do mercado e de autorregulación, a través da negociación das condicións contractuais entre produtores, industrias e cadeas de distribución, é un elemento clave para o futuro do complexo lácteo galego.

Iso vai depender esencialmente dos axentes privados que compoñen os diferentes eslabóns da cadea. Pero, dada a situación de partida e as inercias do pasado, só unha intervención moi activa desde o Goberno do Estado, e no noso ámbito tamén da Xunta de Galicia, fará posible dar pasos firmes nesa dirección, sobre todo nas fases iniciais.

Traballo realizado por:

Edelmiro López Iglesias

Profesor Titular no Departamento de Economía Aplicada da USC.